製造業のサービス化(X as a Service)の重要性や取り組み事例を解説

2022年1月に施行された改正電子帳簿保存法では大幅な改正が行われ、電子帳簿保存法に対応するための企業のハードルが大きく緩和されました。一方、大きな改正ポイントの一つであり逆に厳格化された電子取引データの電子保存義務化に対しては、各企業の方針決定の遅れや電子保存するためのシステムの準備が間に合わなかった背景から、2年間の宥恕(ゆうじょ)期間(寛大な心でゆるすことを意味する言葉)が設けられ、2023年12月まで対応するための時間を得ることができました。しかし、電子取引データの保存のために社内体制を整備してシステム改修や構築を行うことを考えると、2年はあまり余裕のある期間ではありません。

すでに宥恕措置から半年以上がたちました。今回は、いま電子帳簿保存法を検討すべき3つの理由を解説しながら、何を整理して準備を行うかを考えていきましょう。

目次

電子帳簿保存法は、1998年7月に初めて施行されました。Windows 95がビジネスシーンに一気に広がり、エコ意識の高まりからペーパーレスが日本にも浸透し始めた時代背景を受け、納税者の国税関係帳簿書類の保存に係る負担を軽減することを目的として、国税関係の帳簿類や証憑類のすべて、または一部を電子データで保存することを認めた法律として誕生しました。会計帳簿や決算書といった国税関係書類を電子データのまま保存することを認めるにあたり、電子データは作成日時の変更や上書きといった改ざんが行いやすいことから、「定められたルールにのっとって電子文書の保存を行えば正式な帳簿・書類として認めます」というルールが定められています。

2022年1月に施行された電子帳簿保存法の改正では、税務署長への事前承認の廃止、タイムスタンプ要件の緩和、適正事務処理要件の廃止、検索要件の緩和などの改正により電子帳簿保存法に対応するためのハードルが大幅に下がりました。

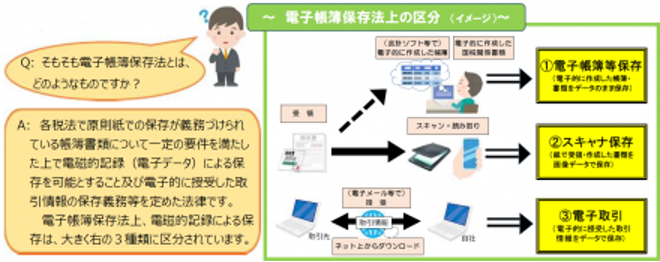

電子帳簿保存法は、大きく分けて以下の3つに区分されます。

出典:国税庁 パンフレットPDF「電子帳簿保存法が改正されました」より[注1]

今回、2023年12月までの宥恕の対象となったのは「③電子取引」です。

電子取引に関しては厳格化され、これまで認められていたPDFなどの電子ファイルで発行したり受け取ったりしていた請求書等の取引書類を紙に印刷して保存する措置が廃止になり、電子ファイルで発行したり受け取ったりしたものは電子ファイルのまま保存しなければならなくなりました。なお、単に保存すればいいというわけではなく、電子帳簿保存法の要件に従って保存する必要があるので、社内の運用ルールの策定や保存のための仕組みの構築など、検討するべきことが多いです。

では、なぜいまが電子帳簿保存法を検討すべきタイミングであるかを解説します。

電子帳簿保存法の対象となる電子取引書類に該当する「請求書」にはもう一つ大きな法対応が必要になっています。2023年10月からはじまる適格請求書等保存方式、いわゆる「インボイス制度」です。インボイス制度は、従来の「区分記載請求書等保存方式」を元に、

を加えたもので、税率ごとの消費税額を明確化することで経理業務の複雑さを緩和させ、計算ミス等を減らすことが期待されています。

このインボイス制度の施行にあたり、電子データで取引を行う電子インボイスの検討も進んでいます。「電子インボイス推進協会」の元、国際規格「Peppol(ペポル)」に準拠することが決まっており、働き方改革に伴う業務効率化やリモートワークの推進の背景もあり、電子インボイス化・ペーパーレス化の流れは加速していくと予想されています。

また、電子インボイスは電子データでの授受になるため、電子帳簿保存法に準拠した保存を行うことが義務付けられ、電子取引データの保存要件として「真実性の確保」と「可視性の確保」を満たす必要があります。[注2]

| 真実性の確保(要件①~③のいずれかの措置を行う必要がある) | |

| 要件① | ①訂正・削除履歴の確保 帳簿に係る電子計算機処理に、次の要件を満たす電子計算機処理システムを使用すること。 (イ) 帳簿に係る電磁的記録に係る記録事項について訂正または削除を行った場合には、これらの事実および内容を確認することができること (ロ) 帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後に行った場合には、その事実を確認することができること |

| 要件② | ②相互関係性の確保 帳簿に係る電磁的記録の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと |

| 要件③ | ③関係書類等の備え付け 帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備え付けを行うこと |

| 可視性の確保 | |

| 要件④ | ④見読可能性の確保 帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレーおよびプリンターならびにこれらの操作説明書を備え付け、その電磁的記録をディスプレーの画面および書面に、整然とした形式および明瞭な状態で、速やかに出力できるようにしておくこと |

| 要件⑤ | ⑤検索機能の確保 帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと (イ)取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること (ロ)日付または金額に係る記録項目については、その範囲を指定して条件を設定することができること (ハ)二つ以上の任意の記録項目を組み合わせて条件を設定することができること |

電子帳簿保存法に対応するために、必ずしも製品・サービスを導入しなければいけないわけではありません。訂正や削除の防止に関する事務処理規定を定めて規定に沿った運用を行うことでも対応できます。国税庁でもシステム導入などのコストをかけずに対応するための方法も公開されています。[注3]

しかし、取引件数が多い企業は、大量の請求書・見積書などの取引書類を管理しなければならないため、保存要件を満たした製品・サービスの検討をお勧めします。製品・サービスを利用する場合、導入すれば終わりというわけではなく、製品・サービスと自社基幹システムとの連携するための追加開発や、製品・サービスを使って業務を行うための業務設計やマニュアルの整備なども行うためにも時間が必要になります。

3月を決算としている企業の場合、4月から始まる新年度の予算は前年の12月ごろに申請を行うことが多いです。12月に予算申請を行うためには来期の業務計画の中に電子取引データの保存計画を入れる必要があり、システム開発や製品・サービスの購入を行うためにベンダーから見積書を取得しておく必要があります。見積書の依頼を行うためには方針の決定や利用する製品・サービスの選定、見積書の依頼までを、数カ月ほどで行わなければなりません。あまり多くの時間は残されていないので、早急に検討を始めるべきです。

インボイス制度が始まる前に、電子帳簿保存法に対応した製品・サービスやERPパッケージの導入・バージョンアップ、スクラッチシステムの改修など、それぞれの企業に合った準備を行う必要があります。

電子帳簿保存法の宥恕期間は2023年12月までありますが、インボイス制度が始まるまでに電子取引データの保存方法・システムの準備を行うべきです。もしいったん、暫定的な対応でしのぐ形を取ると、後からデータ移植を行うなどの本来不必要な作業が発生してしまいます。また、社内の運用も二転三転して混乱しますので避けるべきです。そうならないためにも2023年10月のインボイス制度開始までに、電子取引データの保存をはじめられる仕組みづくりが重要になります。

10月から保存を開始する場合、10月からいきなり本番データを投入するのではなく前月・前々月から現在の業務と並行して運用テストやリハーサルを行う必要がありますので、2カ月前である2023年7月には構築を終えていることが望ましいです。残されている時間はそれほど多くはありません。

では、電子帳簿保存法に対応するためには具体的に何をはじめればいいのでしょうか?

まずは、社内の環境の整理と理解が重要です。そうすることで電子帳簿保存法やインボイス制度に向けて、運用面やシステム的に足りない部分が見えてきます。

そして、経理・請求の業務状況や課題についても整理してくことも必要です。請求業務は取引先の要望や営業担当者の要求で特殊業務対応が多くなることから、専任担当者でなければわからず担当者の負荷が高くなっている企業が多く存在しています。そのような中に新しい対応を依頼するとさらなる業務逼迫を招くため、インボイス制度を円滑に進めるためにも、手作業で時間がかかる請求書の紙への印刷、封筒への封入などの業務効率化も検討してみてください。Webでの電子配信や印刷・封入封緘作業のアウトソーシングを行うことで大幅に業務効率が図れるとともに、ペーパーレス化によるコスト削減も行えます。

請求書のWebでの電子配信や、印刷・封入封緘業務のアウトソーシングを検討するポイントについて、ホワイトペーパーにまとめましたのでコチラをぜひ参考にしてください。

ユニリタではお客様の請求書をはじめとしたさまざまな帳票業務をまるっとお預かりする「まるっと帳票クラウドサービス」を提供しております。個社ごとに特殊な業務要件になりやすい紙請求書のアウトソーシングから、Webでの電子配信、電子帳簿保存法に対応した保管までをもサービスで一元的に提供しています。選定の一つとしてぜひご検討ください。

インボイス対応については別のコラムで触れていますのでコチラもぜひご覧ください。

早めに着手し準備を行うことが、インボイス制度・電子取引データ保存義務化を安全に迎えるためには必要です。しっかりとみなさんの会社に合う方式を見定めて本番を向けてください。

[注1]国税庁パンフレットPDF「電子帳簿保存法が改正されました」より

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

[注2]国税庁ホームページ 電子帳簿保存時の要件

https://www.nta.go.jp/law/

[注3]国税庁PDF「電子取引データの保存方法をご確認ください」

https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

「まるっと帳票クラウドサービス」は帳票の出力業務をクラウドインフラでアウトソーシングできるサービスです。

プリンターによる紙への印刷と封入封緘、配送業務のアウトソーシングに加え、帳票の電子化によるWeb 配信もユニリタが一手に引き受けます。「自社の封筒を使って発送したい」、「特定発送先には同封物を入れたい」など、お客様の現在の業務要件をそのままに、請求書などの帳票発行業務をアウトソーシングできるサービスです。

執筆者情報:

小柳 晶(こやなぎ あきら)

株式会社ユニリタ セールスプランニングディビジョン

ユニリタの前身である(株)ビーエスピーに開発者として入社。自社プロダクトの開発、自社製品周辺のシステム構築、受託開発のPM、セールスエンジニアを経験し、特に帳票業務運用に精通。電子帳簿保存法対応やペーパーレス化、印刷業務の効率化などシステム構築だけでなく、その先の運用を見据えた幅広い業務改善を100社に及ぶ企業に実施。現在は帳票プロダクトのクラウドサービス化企画に従事する傍ら、帳票運用や運用改善のコラム執筆・セミナー登壇も行っている。

Rankingランキング

New arrival新着

Keywordキーワード