いま電子帳簿保存法を検討すべき3つの理由

いよいよ適格請求書等保存方式、いわゆるインボイス制度が2023年10月に施行されます。インボイス制度への対応はすべての企業に対応が必要と言っても過言ではありませんので、正しく理解しておく必要がありますが、「まだ先だから…」と先送りにしていたり、「時間がたってしまって…」と忘れていたりする方もいるのではないでしょうか。

そこで、インボイス制度が施行される背景とその内容を復習しながら再度理解して、何を準備して何を社内整備しながら2023年10月を迎える必要があるかを考えていきましょう。

なぜインボイス制度は必要なのでしょうか。

事の始まりは、2019年10月に導入された軽減税率にさかのぼります。

軽減税率の導入により、消費税が8%と10%の2種類になりました。

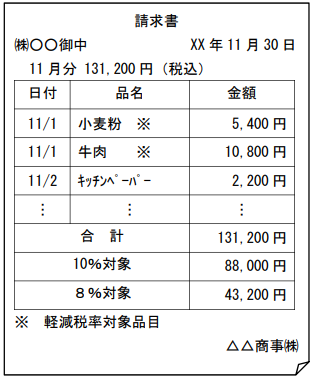

従来の請求書は「区分記載請求書等保存方式」で、

の記載をする必要がありました。

※標準税率の商品のみ扱っている場合や、免税事業者である場合は記載不要

出典:国税庁「インボイス制度に関するQ&A」PDF「問43適格請求書に記載が必要な事項」より[注1]

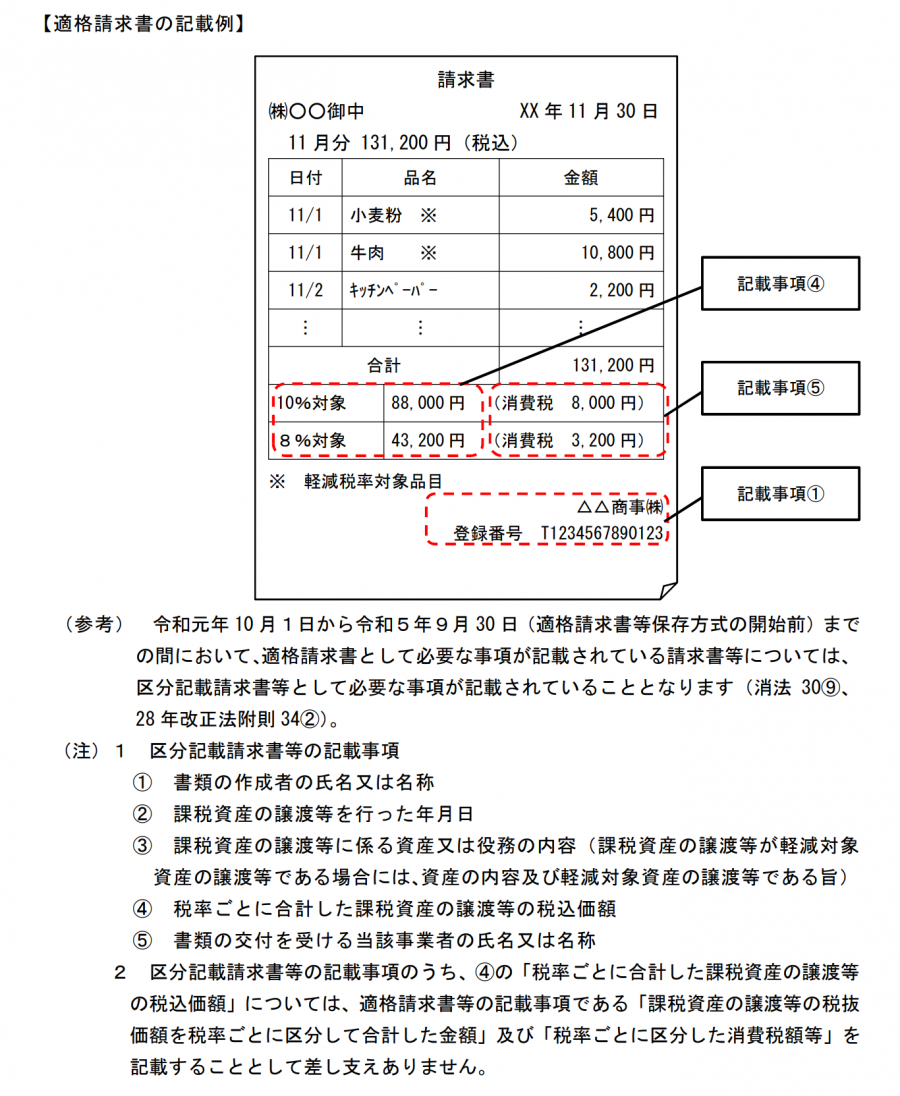

このように従来の「区分記載請求書等保存方式」では消費税額が本体価格と混同していたため、確定申告や仕入減税控除を行う際に税率ごとに消費税額を計算しなおす必要があり、経理業務の複雑化の一因となっていました。しかし、インボイス制度に準じた適格請求書では消費税額は税率ごとに記載が必要になるため、正確に消費税額を把握できるようになります。これにより事務手続きでの計算ミスが削減されることが期待されます。

出典:国税庁「インボイス制度に関するQ&A」PDF「問43適格請求書に記載が必要な事項」より[注1]

出典:国税庁「インボイス制度に関するQ&A」PDF「問43適格請求書に記載が必要な事項」より[注1]

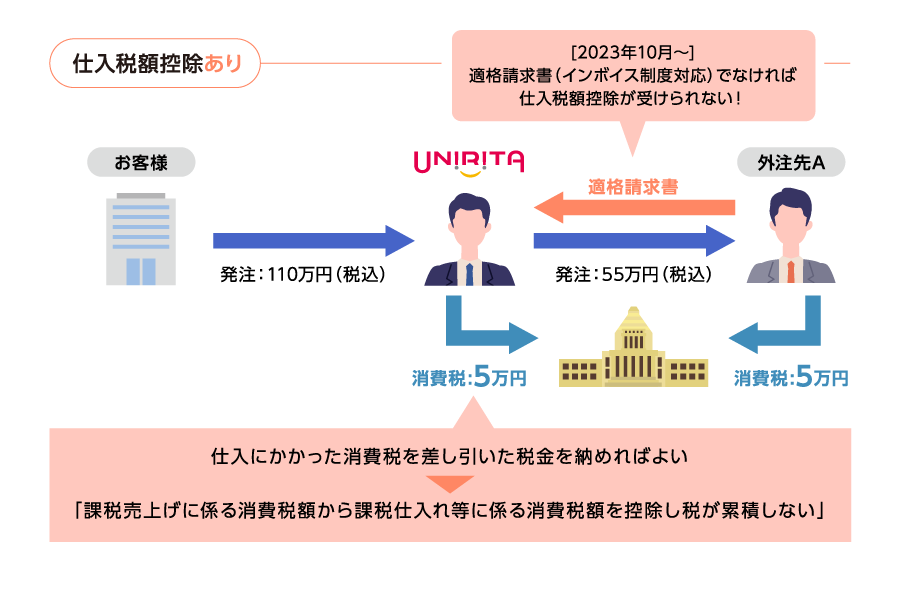

そして、インボイス制度に対応する最も大きな意味として「仕入減税控除」があります。

仕入減税控除は、生産・流通などの各取引段階で二重、三重に税がかかることがないように、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しないための仕組みです。仕入減税控除の対象になるものは以下になります。

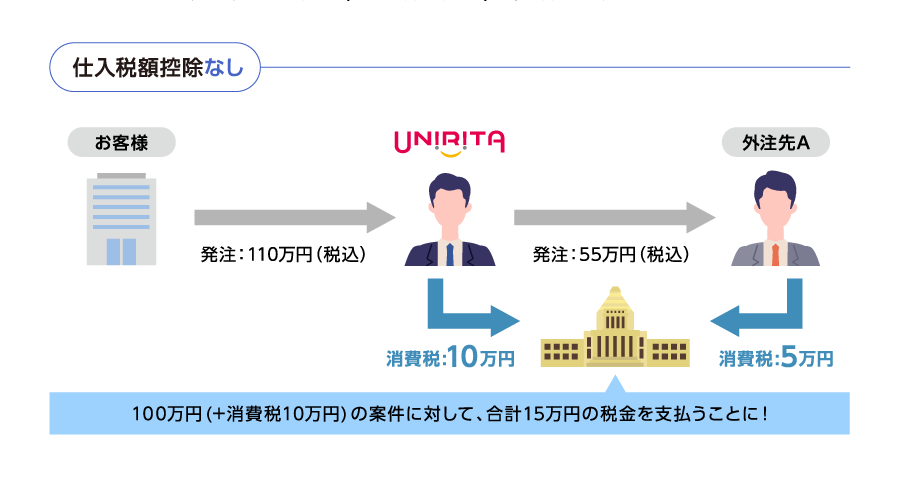

ユニリタが課税売上100万円(+消費税10万円)の案件を受注し、外注先へ50万円(+消費税5万円)で依頼した場合

ユニリタが課税売上100万円(+消費税10万円)の案件を受注し、外注先へ50万円(+消費税5万円)で依頼した場合

2023年10月以降、仕入減税控除を受けるためには適格請求書が必要になります。

適格請求書を受け取らなければ仕入減税控除が受けられなくなり、過剰に消費税を納める必要があるため、発注元の企業は仕入先に適格請求書の発行を求める必要が出てきます。仕入先の企業も適格請求書を発行できなければ、仕入先の選定から漏れてしまうことも考えられるため、現在は免税事業者であったとしても課税事業者となり適格請求書を発行できるようにならなければ事業継続ができなくなる可能性があります。そのため、課税事業者だけでなく免税事業者に対しても影響を及ぼす可能性が高いので各企業はしっかりと準備をしなければなりません。

まずは請求書のレイアウトを適格請求書の記載事項を満たす様式に変更する必要があります。

適格請求書の記載事項は以下の要件があります。

これまでの「区分記載請求書等保存方式における請求書等の記載事項」と比較すると①④⑤が新たに必要になります。

このうち1.の登録番号は「適格請求書発行事業者の登録申請書」を提出する必要があります。インボイス制度施行の2023年10月から適格請求書を利用する場合には、原則2023年3月31日までに納税地を所管する税務署長に登録申請を行う必要があります。

なお、登録申請書はe-Taxを利用することもできますし、個人事業主の方であればスマートフォンでの手続きも可能になっていますのでやりやすい方法で早めに申請を行ってください。(消費税の納付を免除されている免税事業者は登録番号の取得ができません。「消費税課税事業者選択届書」を提出して課税事業者になる必要があります)。

自社が発行している請求書のレイアウトが1種類であればまだいいのですが、企業によっては取引先指定のレイアウトで発行していることもあると思います。その場合、取引先の数だけのレイアウト変更が必要になってしまいます。請求書を自社基幹システムから出力している企業は、この帳票レイアウトの変更のために基幹システム自体を改修しなければいけなくなってしまいます。この機会に基幹システムと請求書出力を独立させて、単なるレイアウト変更で基幹システムに影響を与えなくするシステム構成の変更を検討することも一案です。

インボイス制度開始に向けてシステム的に見直しが必要な箇所は他にもあります。

適格請求書の写しおよび電磁的記録の保存です。電磁的記録については電子帳簿保存法にのっとった保存をおこなうことが必要になります。リモートワークの増加に伴い請求書の発行も電子化を求められるケースが多くなってきています。電子で送付した請求書は電子取引書類に該当しますので、電子帳簿保存法への適応が必要です。電子帳簿保存法は2年の宥恕(ゆうじょ)期間が設けられ2023年12月までに対応準備をすればよいのですが、インボイス制度が始まる2023年10月までに電子保存についても環境整備することをおすすめします。

電子的保存に関しては、自社から発行する請求書だけではなく、取引先から受領する請求書の保存についても同じように保存義務が生じます。テレビCMで目にすることが多くなってきたWeb請求書発行サービスも電子帳簿保存法対応を掲げていますが、基本的には自社から発行する請求書の保管のみの対応です。受領した請求書の保管も考えた場合、共通の保管場所を整えておくことが監査時の対応を考えると有効です。最低限の対応を行うことも場合によっては最適解となりますが、7年という長期での保管を行うことを踏まえて、発行・受領の両方の保管を考慮したシステム作りが重要になってきます。

インボイス制度を契機に、既存の帳票レイアウトの請求書だけでなく、電子インボイスの議論も活発化しています。電子インボイスとは、仕入税額控除の要件を満たすために必要なインボイス制度にのっとった電磁的記録のことを言います。

電子インボイスの検討は、2020年6月25日の「社会的システム・デジタル化研究会」によって「社会的コストの最小化を図るために当初から電子インボイスを前提としてデジタルで最適化された業務プロセルを構築すべき」と提言されたところから始まります。

その後、2020年7月29日に日本国内で活動する事業者が共通的に利用できる電子インボイスシステムの構築を目指して電子インボイスの標準仕様を策定・実証し、普及促進させるために「電子インボイス推進協会」が設立され、具体的な議論が行われています。

「電子インボイス推進協会」での議論の結果、電子インボイスは国際規格「Peppol(ペポル)」に準拠することが決定しました。

Peppolは、もともと欧州の公共調達の仕組みとし導入されていたもので、アメリカ、中国をはじめとした30カ国以上で採用されている点から、国際的な取引の円滑化が期待されています。また、タイムスタンプの付与や電子署名などの仕組みを備えているため、電子帳簿保存法が定める真実性の確保の意味でも非常に大きな意味を持ちます。電子データで取り扱うため、ペーパーレス化やリモートワークの実現にも貢献することから今後の主流になることが期待されています。

しかし電子インボイスに対応するとしても、データを取り扱う基幹システムへの登録や、基幹システムから出力されるデータ形式からの変換などシステム対応の課題が出てきます。基幹システムの改修は非常に時間とコストがかかるため、基幹システムと電子取引を行うEDIシステムの間に、データ変換・加工基盤を設けることで現在の基幹システムに手を入れることなく電子インボイスへの対応も可能になります。データ変換・加工基盤もクラウドで提供するサービスもありますので、初期投資を抑えつつ電子インボイスへの移行も行えるので、情報収集を行いながら自社に合う対応方法を見つけてください。

ここまで、インボイス制度の概要をお話してきました。このような法改正の話は、国税庁が公開している文書が難しいため理解しにくく、数多くの企業が解説をWebで公開したり、セミナーを開催したりしていますが、自分たちのビジネスに誘導する内容になっていることは否めません。さまざまな情報から必要な情報を精査して、自社に必要な対応方針を策定して施行開始を迎える必要があり、方針を策定して実施のための来期予算を計上することが今必要とされることです(予算がなければせっかく考えた方針の実施ができなくなりますので)。自社で判断することが難しければ、信頼できるビジネスパートナーの協力を得るというやり方もあります。システム対応や法対応などに精通したビジネスパートナーの協力を得られれば難しい法対応もアドバイスを得ながら最適な姿をデザインすることもできるはずです。私たちユニリタもお客様にあった対応策を一緒に考えていきたいと思いますのでぜひ協力させてください。

しっかりと方向性を定めて2023年10月を迎える準備を行いましょう!

[注1]国税庁「インボイス制度に関するQ&A」PDF「問43適格請求書に記載が必要な事項」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=56

「まるっと帳票クラウドサービス」は帳票の出力業務をクラウドインフラでアウトソーシングできるサービスです。

プリンターによる紙への印刷と封入封緘、配送業務のアウトソーシングに加え、帳票の電子化によるWeb 配信もユニリタが一手に引き受けます。「自社の封筒を使って発送したい」、「特定発送先には同封物を入れたい」など、お客様の現在の業務要件をそのままに、請求書などの帳票発行業務をアウトソーシングできるサービスです。

執筆者情報:

小柳 晶(こやなぎ あきら)

株式会社ユニリタ セールスプランニングディビジョン

ユニリタの前身である(株)ビーエスピーに開発者として入社。自社プロダクトの開発、自社製品周辺のシステム構築、受託開発のPM、セールスエンジニアを経験し、特に帳票業務運用に精通。電子帳簿保存法対応やペーパーレス化、印刷業務の効率化などシステム構築だけでなく、その先の運用を見据えた幅広い業務改善を100社に及ぶ企業に実施。現在は帳票プロダクトのクラウドサービス化企画に従事する傍ら、帳票運用や運用改善のコラム執筆・セミナー登壇も行っている。

Rankingランキング

New arrival新着

Keywordキーワード